Door: Christiaan Boiten en Eelco Bilstra

Steeds meer zorgorganisaties werken als zelfsturende organisatie of overwegen dit te gaan doen. Dat betekent nogal wat voor de controlafdeling; er worden andere eisen gesteld aan bijvoorbeeld besturing en informatievoorziening. Tijdens drie Ronde Tafels zijn we met controllers uit de verschillende sectoren hier dieper op ingegaan. Hoe kun je als controller een zelfsturende zorgorganisatie faciliteren? En welke ideeën werken in de praktijk?

Veel controllers, concerncontrollers en managers planning & control worstelen met de vraag hoe hun afdeling de zorgorganisatie goed kan blijven ondersteunen. Control is geen eiland op zich; als de organisatie de beweging naar zelfsturing maakt, kan control niet stil blijven zitten. Reden voor Finext en Purple Bridge om een drietal Ronde Tafels te organiseren rondom de impact van zelfsturing voor control-afdelingen in de zorg. Vanuit verschillende zorgorganisaties deelden vakgenoten uit het financiële vakgebied hun dilemma’s én hun goedwerkende ideeën.

De balans tussen organisatieprincipes en informatievoorziening

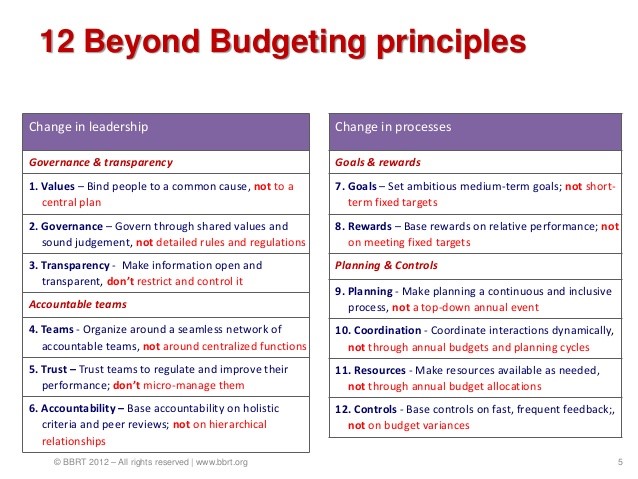

Zelfsturing is veel meer ‘principle based’ dan een traditionele vorm van besturing. Hiërarchische organisaties werken goed op basis van regels, maar voor zelfsturing vormen principes de ‘kaders’ om de medewerkers veel meer situationeel te kunnen laten handelen. Hoe kun je hier vanuit control goed op inspelen? Als we kijken naar de theorie is er al de nodige kennis over de samenhang tussen de principes van een zelfsturende organisatie en de informatievoorziening. Zo kan het framework van Beyond Budgeting ons een aantal antwoorden geven. Dit framework is gebaseerd op 12 principes, zie ook het kader. Deze principes zijn onderverdeeld in enerzijds ‘flexibele organisatiestructuur’ en anderzijds ‘adaptief managementproces’. Beide kanten hebben met elkaar te maken; je kunt dus niet zomaar een principe invoeren zonder met de andere kant ook iets te doen.

In de praktijk blijkt dit vaak knelpunten op te leveren. Control gaat bijvoorbeeld aan de slag met elementen uit het managementproces, terwijl de nieuwe organisatiestructuur nog niet voltooid is. Andersom komt ook regelmatig voor; er wordt gestart met zelfsturende teams – het flexibeler maken van de organisatie – zonder finance te betrekken. Een veel voorkomende valkuil is dat mensen meer handelingsvrijheid krijgen, terwijl zij niet de bijbehorende financiële verantwoordelijkheid krijgen. Er ontstaan dan bijvoorbeeld situaties waarbij mensen zelf een viering op de zorgboerderij mogen regelen, maar toestemming moeten vragen om de gevulde koeken te mogen kopen.

Hoe ver gaat financiële verantwoordelijkheid?

Het geven van financiële verantwoordelijkheid gaat echter nog veel verder. Werd in de zorg traditioneel veel ontzorgd door het middenmanagement, met zelfsturing wordt dit radicaal anders. Dat vraagt ook om een andere sturing door team coaches en een andere ondersteuning door finance & control. Stel, er is een groep cliënten die er plezier in heeft om de tuin te onderhouden. Als men geen tuinman hoeft in te huren betekent dit dat er budget overblijft. Mag de locatie zelf weten wat ze daarmee doet?

Andere vragen die opkomen zijn ‘mag een locatie zelf beslissen of ze van het personeelsbudget één senior inhuurt of twee junioren?’ en ‘controleer je als controller na afloop het potje voor huishouduitgaven, of vertrouw je erop dat het goed is?’. Inzicht in de kosten is daarbij van belang. Een idee dat in de praktijk goed blijkt te werken, is om de zorgteams meer transparantie te geven over de personeelskosten. Zo wordt ook voor de teams duidelijk dat een senior aan het eind van de schaal daadwerkelijk meer kost dan een medior. Een ander goedwerkend idee is om teams vrijheid in kleinere uitgaven te geven, bijvoorbeeld tot 2.500 euro. Van professionals mag je verwachten dat ze net als thuis een huishoudboekje kunnen bijhouden.

Sturen op relatieve normen

Uit de Ronde Tafels komen drie thema’s naar voren die van belang zijn bij het faciliteren van zelfsturing. Het eerste thema draait om de wijze van sturen. Doe je dit op basis van vaste budgetten of ademt het financiële kader mee met het aantal cliënten dat je in zorg hebt? Juist in de zorg is het goed mogelijk om te sturen op relatieve normen, omdat er veel vergelijksmateriaal beschikbaar is. Niet alleen zijn er allerlei normen te bepalen voor bijvoorbeeld het aantal uren dat je voor een bepaalde cliënt kunt inzetten, het aantal euro’s per voeding per dag of de kosten voor een m2 huisvesting, maar ook is het goed mogelijk om locaties die vergelijkbare zorg leveren met elkaar te vergelijken.

De invoering van relatieve normen heeft behoorlijke impact, doordat je de vaste budgetten feitelijk loslaat. Als je bijvoorbeeld uitgaat van een relatieve doelstelling van 2% netto resultaat, dan kun je niet tegelijk ook vasthouden aan een vast resultaatbudget in euro’s. Een idee uit de Ronde Tafels is om de verwachtingen (prognose) en de (relatieve) normen te scheiden. Een ander idee is om teams transparant inzicht te geven in de indicatoren van vergelijkbare teams.

Hoe organiseer ik mijn staf?

Het tweede belangrijke thema draait om je team. Waar control voorheen vooral managers ondersteunde, bijvoorbeeld de regiomanagers, ondersteunt jouw team nu rechtstreeks de zorgteams. In deze zorgteams zitten nauwelijks management geschoolde mensen met kennis van financiële stromen. Dit betekent dat de rol van de staffunctie opnieuw bekeken moet worden. In de nieuwe situatie is het onmogelijk om op de klassieke manier individueel te schakelen met zoveel mensen.

Uit de Ronde Tafels blijkt dat sommige zorgorganisaties hier al druk mee bezig zijn.

Een idee is bijvoorbeeld het inrichten van ‘serviceteams’ om de zorgteams heen. Eén contactpersoon helpt de zorgteams om snel antwoorden te krijgen op alle vragen aan de stafafdelingen. Een ander idee is de ‘click – call – face’ aanpak; kijk eerst op de website bij de FAQ’s, bel als je daar het antwoord niet vindt en kom pas langs als dat niet toereikend is.

Inrichten van de informatiesystemen

Het derde thema dat impact heeft op de zelfsturing is de inrichting van informatiesystemen. Daarbij gaat het niet alleen om snelle informatie, maar vooral ook om relevante informatie voor het zorgteam. In de zorg zijn doelgerichte informatiesystemen nog relatief schaars, maar zeker goed mogelijk. Finance & Control heeft hierin een belangrijke stem. Niet alleen in de invoering en inrichting van de juiste systemen, maar ook in het bepalen van de informatiebehoefte, bijvoorbeeld door samen met de zorgteams te besluiten welke KPI’s belangrijk zijn. Uit de Ronde Tafels blijkt dat het daarbij goed is om de informatievoorziening te focussen op zaken die de zorgteams zelf kunnen beïnvloeden.

Ook de vorm van de rapporten telt. Een idee uit de Ronde Tafels is bijvoorbeeld het splitsen van de rapportages in een ‘publiekgerichte rapportage’ met smileys en een ‘bestuursrapportage’ met cijfers. Een ander idee is het presenteren van eenvoudige KPI’s in een dashboard. Denk bijvoorbeeld aan het percentage declarabele uren en het percentage personele kosten ten opzichte van de opbrengst.

Een andere rol voor control

Dit alles betekent overigens niet minder werk voor de controller, maar wel ander werk. De rol verschuift meer naar adviseur, in plaats van datacrunchen en rapporten bouwen. Ook in deze andere rol blijft er echter genoeg te doen. Door te focussen op de kostprijs, de ratio’s en het adviseren van de zorgteams blijft control ook in de nieuwe situatie relevant.